English

資料請求

お問い合わせ

ホーム

起業家・ベンチャー企業、新分野進出を目指す中小企業を支援します。

オフィス・ラボ

オフィス・ラボ一覧

Desk10

SIC-1 Startup Lab.

SIC-2 Creation Lab.

SIC-2 R&D Lab.

SIC-3 Innovation Lab.

空き室情報

入居企業サービス

利用者の声

入居企業紹介

50音順

業種別

施設別

経営サポート

経営サポート一覧

経営相談

ミニセミナー(The HINT)

台湾ビジネスサポート

きらぼし事業支援プログラム

支援ネットワーク

支援実績

創業支援

連携・研究開発

連携・研究開発一覧

さがみはら表面技術研究所

さがみはらロボット導入支援センター

人 材

人材事業一覧

経営塾

職場リーダー養成塾

サガツクナビ

子どもアントレ

子どもアントレ 大学生スタッフ

経営者セミナー

サテライトゼミ

SICについて

企業理念・沿革

社長メッセージ

会社概要

アクセス

コンサルティング・視察

ニュースリリース

事業報告

かわらばん

かわらばん

かわらばんトップ

入居企業紹介

地域企業紹介

専門家コラム

研究室紹介

めしやレポート

ちいたび

SICの歴史

社長のコラム

その他

PDF版一覧

かわらばん地域版77号 2022年3月

「税理士が解説!インボイス制度のポイント」(全2回)

第1回 『消費税のしくみとインボイス制度の目的』

昨年の秋口に『10月1日から変わります!』の見出しで、マーガリンや小麦の値上げ、最低賃金やたばこ税の引き上げなどとともに「インボイスの登録スタート(?)」が話題にあがりました。その時にはなんとなく気にはなったものの、心のどこかでスルーしていらっしゃる方や、日ごろ経理に携わっておられない方のために、消費税の簡単なしくみとインボイス制度について、2回にわたっておさらいしてみようと思います。

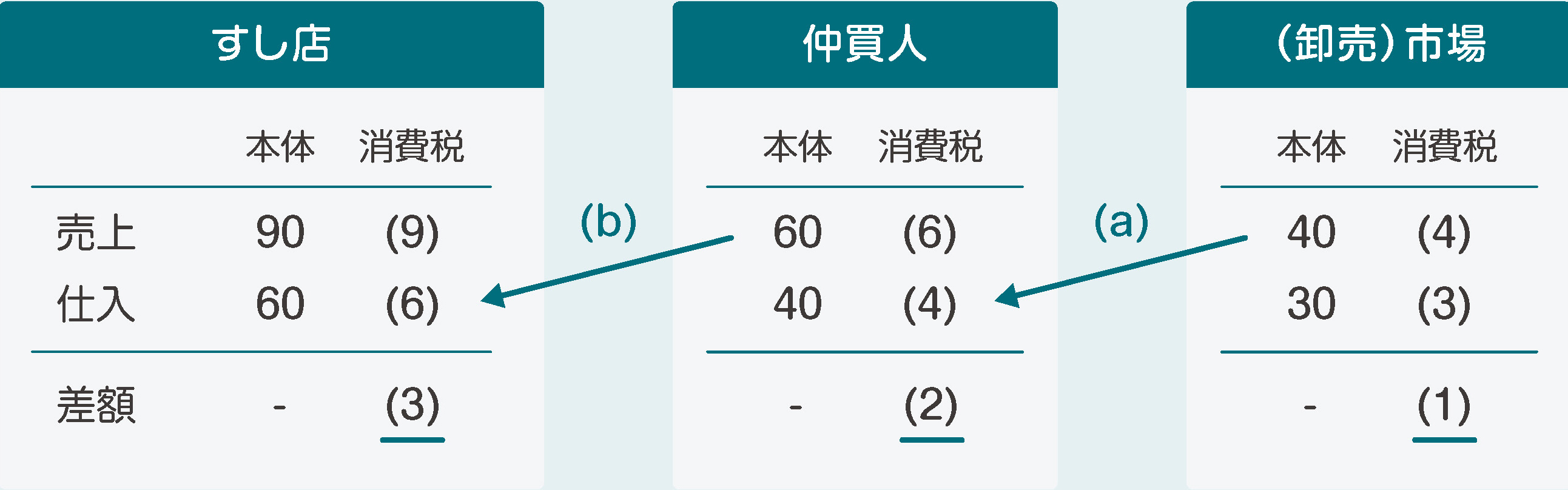

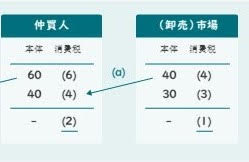

まずは、消費税のしくみをわかりやすくご案内するために単純な例をあげてみましょう。

仲買人は、(卸売)市場から魚を本体40(消費税4)で仕入れ、すし店に60(6)で売り渡します(軽減税率は考えません)。また、すし店は常連客に90(9)で寿司をにぎって売り上げます。そして、市場が仲買人に発行する40(4)の請求書を⒜、仲買人がすし店に発行する60(6)の請求書を⒝とします。

この場合、仲買人は市場に(4)の消費税を支払って、すし店から(6)の消費税を預かるため、仲買人が消費税の申告をする場合は、差額の(2)を納税します(原則課税)。この時の『(6)-(4)=(2)』の計算式のうちの『-(4)』の処理ことを『仕入税額控除』といいます。現在の法律では、この仲買人が仕入税額控除の計算をするためには、市場が発行した請求書⒜を保存することが要件になっているため、仮に(4)を支払ったとしても、請求書⒜の保存がなければ、この控除が認められずに(6)-(0)=(6)となります(6の納税)。(ちなみに簡易課税を選択している場合は、仕入税額控除に相当する金額を売上高から概算で計算するため、実額での控除計算は行いません(請求書⒜の保存も不要))

それでは、仲買人が免税事業者だった場合はどうでしょう。現行法では、免税事業者であっても請求書⒝に消費税(6)を上乗せして請求することができます。そして差額である(2)は、そもそも申告義務がありませんので、そのまま仲買人の利益とされます。この利益のことを『益税』といい、今後税率が上昇していくにつれてその金額は大きくなる関係にあります。インボイスが導入される最大の目的は、この益税を排除することにあります。

具体的にはどうするのか―。改正法では、「免税事業者が売上にかかる請求書に消費税を上乗せしにくくする方法」が採用されます。つまり、免税事業者である仲買人が請求書⒝にかかる消費税(6)を上乗せしてすし店に請求することができなくなれば、益税の問題は解消されることになります。

しかし、そもそも消費税の申告義務のない事業者に対して、国が直接「消費税を請求しないでください!」というルールを徹底させていくことは容易ではありません。

そこで国は、消費税を預かる側の事業者ではなく、消費税を支払う側の事業者(の仕入税額控除)に新たな規制を課すことによって、この益税の問題の解決を図ろうと考えています。(つづく)

〇 天野 俊裕 〇

天野俊裕税理士事務所 代表

市内の中小企業を中心に、帳簿や決算申告書の作成にとどまることなく、それぞれの会社の事業の将来を見据えた関与をモットーとしている。昭和49年相模原市生まれ、平成16年税理士登録。

天野俊裕税理士事務所 天野代表

上記の図を拡大したもの

資料請求

施設見学・視察申し込み

お問い合わせ

天野俊裕税理士事務所 天野代表

天野俊裕税理士事務所 天野代表

上記の図を拡大したもの

上記の図を拡大したもの